Quy định về lương tháng 13 theo quy định của Bộ luật Lao động 2019, pháp luật hiện hành không bắt buộc doanh nghiệp phải trả lương tháng 13. Khoản tiền này thường được xem là một dạng tiền thưởng, do doanh nghiệp tự quyết định dựa trên kết quả kinh doanh và mức độ hoàn thành công việc của người lao động.

Lương tháng 13 là một trong những chính sách đãi ngộ phổ biến tại nhiều doanh nghiệp Việt Nam, đặc biệt vào dịp cuối năm. Tuy nhiên, nhiều tổ chức vẫn còn băn khoăn: lương tháng 13 có bắt buộc theo quy định pháp luật không, cách tính ra sao và doanh nghiệp cần xây dựng chính sách thế nào để đúng luật?

The article below Lac Viet SureHCS sẽ giúp doanh nghiệp hiểu rõ quy định về lương tháng 13, cách tính phổ biến, các nguyên tắc xây dựng chính sách minh bạch và những lưu ý quan trọng khi triển khai trong thực tế.

1. Lương tháng 13 là gì? Khác gì so với tiền thưởng Tết?

1.1 Lương tháng 13 là gì?

Lương tháng 13 là khoản tiền thưởng mà doanh nghiệp chi trả cho người lao động vào cuối năm, thường được trả vào thời điểm tháng 12 hoặc trước kỳ nghỉ Tết Nguyên Đán. Trong thực tế quản trị nhân sự tại Việt Nam, khoản tiền này được xem như một hình thức ghi nhận đóng góp của nhân viên sau một năm làm việc.

Thông thường, mức chi trả phổ biến của lương tháng 13 tương đương khoảng một tháng lương bình quân của người lao động trong năm. Tuy nhiên, con số này không phải lúc nào cũng cố định. Tùy vào tình hình kinh doanh và chính sách nội bộ, doanh nghiệp có thể chi trả ở mức cao hơn, thấp hơn hoặc tính theo tỷ lệ thời gian làm việc thực tế.

For example illustrated easy to understand:

- Một nhân viên có mức lương trung bình trong năm là 12 triệu đồng mỗi tháng.

- Nếu doanh nghiệp áp dụng chính sách thưởng tương đương một tháng lương, thì lương tháng 13 của nhân viên này sẽ là 12 triệu đồng.

Trong nhiều tổ chức, lương tháng 13 cũng được xem là một phần của chiến lược đãi ngộ nhân sự. Khi được xây dựng minh bạch hợp lý, khoản thưởng này giúp doanh nghiệp tạo động lực làm việc, giữ chân nhân viên và nâng cao sự gắn bó lâu dài.

Tuy nhiên, cần lưu ý rằng trong các quy định về lương tháng 13 hiện nay tại Việt Nam, pháp luật không bắt buộc doanh nghiệp phải trả khoản tiền này. Đây chủ yếu là chính sách do doanh nghiệp tự xây dựng nhằm phù hợp với chiến lược nhân sự và khả năng tài chính.

2.2 Lương tháng 13 khác gì so với tiền thưởng Tết?

Trong thực tế, nhiều người thường nhầm lẫn giữa lương tháng 13 và thưởng Tết. Mặc dù đều được chi trả vào dịp cuối năm, nhưng bản chất của hai khoản này có một số điểm khác nhau.

Lương tháng 13 thường được xem là khoản thưởng có tính “ổn định” hơn trong chính sách đãi ngộ của doanh nghiệp. Nhiều tổ chức quy định rõ cách tính trong quy chế lương thưởng hoặc hợp đồng lao động. Trong khi đó, thưởng Tết thường linh hoạt hơn và phụ thuộc nhiều vào kết quả kinh doanh từng năm.

Có thể hiểu đơn giản như sau:

- Lương tháng 13: thường gắn với mức lương của người lao động, mang tính ổn định trong chính sách nhân sự.

- Thưởng Tết: phụ thuộc nhiều vào tình hình lợi nhuận và quyết định của ban lãnh đạo doanh nghiệp.

Ví dụ thực tế tại nhiều doanh nghiệp:

- Doanh nghiệp có thể chi trả lương tháng 13 tương đương 1 tháng lương.

- Ngoài ra, nếu năm đó kinh doanh tốt, công ty có thể thưởng thêm 1–3 tháng lương hoặc một khoản tiền cố định gọi là thưởng Tết.

Việc phân biệt rõ hai khoản này giúp doanh nghiệp tránh hiểu lầm nội bộ, đồng thời xây dựng chính sách đãi ngộ minh bạch, dễ truyền thông đến nhân viên.

2. Quy định về lương tháng 13 theo Bộ luật Lao động

2.1 Pháp luật có bắt buộc doanh nghiệp trả lương tháng 13 không?

Một trong những câu hỏi phổ biến của nhiều doanh nghiệp khi xây dựng chính sách đãi ngộ là liệu pháp luật có bắt buộc phải chi trả lương tháng 13 hay không.

Theo quy định tại Điều 104 của Bộ luật Lao động 2019, tiền thưởng được hiểu là khoản tiền hoặc tài sản mà người sử dụng lao động thưởng cho người lao động dựa trên hai yếu tố chính: kết quả sản xuất kinh doanh của doanh nghiệp và mức độ hoàn thành công việc của người lao động.

Từ quy định này có thể thấy rằng pháp luật chỉ đưa ra khung khái niệm về tiền thưởng, chứ không quy định bắt buộc doanh nghiệp phải trả lương tháng 13.

Điều này đồng nghĩa với việc:

- Doanh nghiệp có quyền xây dựng hoặc không xây dựng chính sách thưởng tháng 13.

- Mức thưởng và cách tính hoàn toàn do doanh nghiệp quyết định.

Tuy nhiên, trong thực tế quản trị nhân sự, nhiều doanh nghiệp vẫn duy trì khoản thưởng này như một phần của chiến lược giữ chân nhân tài và nâng cao sự hài lòng của người lao động.

2.2 Khi nào doanh nghiệp bắt buộc phải trả lương tháng 13?

Mặc dù pháp luật không bắt buộc, nhưng trong một số trường hợp cụ thể, doanh nghiệp vẫn phải thực hiện chi trả lương tháng 13 nếu đã cam kết trong các văn bản nội bộ.

Cụ thể, doanh nghiệp cần trả lương tháng 13 nếu khoản này được quy định trong:

- Hợp đồng lao động ký với người lao động

- Thỏa ước lao động tập thể của doanh nghiệp

- Quy chế lương thưởng hoặc quy định nội bộ đã được ban hành

Khi những nội dung này được ghi nhận chính thức, khoản thưởng tháng 13 trở thành một nghĩa vụ đã cam kết. Nếu doanh nghiệp không thực hiện, người lao động có quyền khiếu nại hoặc yêu cầu giải quyết tranh chấp theo quy định của pháp luật lao động.

Vì vậy, trong quá trình xây dựng quy định về lương tháng 13, doanh nghiệp cần cân nhắc kỹ lưỡng, đảm bảo nội dung chính sách được thiết kế rõ ràng, phù hợp với khả năng tài chính và chiến lược nhân sự dài hạn.

2.3 Lương tháng 13 có phải đóng thuế và bảo hiểm không?

Một vấn đề thực tế mà nhiều phòng nhân sự và kế toán quan tâm là cách xử lý lương tháng 13 trong việc tính thuế – bảo hiểm.

Về thuế thu nhập cá nhân, lương tháng 13 được xem là thu nhập từ tiền lương, tiền công. Vì vậy khoản tiền này phải được cộng vào tổng thu nhập chịu thuế của người lao động trong kỳ chi trả.

Nói cách khác, khi doanh nghiệp trả lương tháng 13, khoản tiền này vẫn phải tính thuế thu nhập cá nhân theo quy định hiện hành.

Đối với bảo hiểm xã hội, lương tháng 13 không phải là khoản thu nhập dùng để tính đóng bảo hiểm. Theo quy định hiện hành, các khoản thưởng không mang tính cố định hằng tháng sẽ không nằm trong căn cứ đóng bảo hiểm xã hội bắt buộc.

Việc hiểu đúng các quy định này giúp doanh nghiệp tránh sai sót khi tính lương, kê khai thuế và đảm bảo tuân thủ đầy đủ quy định pháp luật trong quản trị tiền lương.

3. Cách tính lương tháng 13 phổ biến tại doanh nghiệp

Trong thực tế quản trị nhân sự, cách tính lương tháng 13 có thể khác nhau giữa các doanh nghiệp. Điều này phụ thuộc vào chính sách lương thưởng nội bộ, kết quả kinh doanh cũng như chiến lược giữ chân nhân sự của từng tổ chức.

Tuy nhiên, đa số doanh nghiệp tại Việt Nam hiện nay áp dụng một trong ba phương pháp tính phổ biến dưới đây. Việc lựa chọn cách tính phù hợp không chỉ giúp doanh nghiệp đảm bảo tuân thủ các quy định về lương tháng 13 trong nội bộ mà còn tạo sự minh bạch, hạn chế tranh chấp lao động.

3.1 Cách tính theo đủ 12 tháng làm việc

Đây là phương pháp đơn giản và phổ biến nhất tại nhiều doanh nghiệp. Theo cách tính này, người lao động sẽ nhận lương tháng 13 tương đương với mức lương trung bình trong 12 tháng làm việc của năm đó.

Recipe popular:

Lương tháng 13 = Lương trung bình của 12 tháng trong năm

Illustrative examples:

Một nhân viên có mức lương như sau:

- Từ tháng 1 đến tháng 6: 10 triệu đồng/tháng

- Từ tháng 7 đến tháng 12: 12 triệu đồng/tháng

Lương trung bình trong năm được tính như sau:

(10 triệu × 6 + 12 triệu × 6) / 12 = 11 triệu đồng

Như vậy, lương tháng 13 của nhân viên này sẽ là khoảng 11 triệu đồng.

Ưu điểm của phương pháp này là dễ hiểu, dễ tính toán, tạo cảm giác công bằng cho người lao động. Đối với bộ phận nhân sự và kế toán, việc áp dụng công thức rõ ràng cũng giúp giảm sai sót trong quá trình tính lương cuối năm.

3.2 Cách tính theo số tháng làm việc thực tế

Trong nhiều trường hợp, người lao động không làm việc đủ 12 tháng trong năm, ví dụ như nhân viên mới vào công ty hoặc nghỉ việc trước thời điểm chi trả. Khi đó, doanh nghiệp thường áp dụng cách tính theo tỷ lệ thời gian làm việc thực tế.

Recipe popular:

Lương tháng 13 = (Lương trung bình năm / 12) × Số tháng làm việc thực tế

Illustrative examples:

Một nhân viên bắt đầu làm việc từ tháng 4 và có mức lương trung bình 12 triệu đồng/tháng. Trong năm đó, nhân viên làm việc tổng cộng 9 tháng.

Cách tính lương tháng 13:

(12 triệu / 12) × 9 = 9 triệu đồng

Như vậy, nhân viên sẽ nhận được khoảng 9 triệu đồng tiền lương tháng 13.

Phương pháp này được nhiều doanh nghiệp áp dụng vì đảm bảo tính công bằng giữa các nhân viên làm việc đủ năm và những nhân sự mới gia nhập trong năm. Đồng thời, cách tính theo tỷ lệ cũng giúp doanh nghiệp kiểm soát chi phí nhân sự hợp lý hơn, đặc biệt trong các tổ chức có biến động nhân sự cao.

Trong quá trình xây dựng quy định về lương tháng 13, doanh nghiệp nên ghi rõ cách tính này trong quy chế lương thưởng để tránh phát sinh tranh chấp sau này.

3.3 Cách tính theo hiệu suất công việc (KPI)

Ngày càng nhiều doanh nghiệp hiện nay kết hợp lương tháng 13 với hệ thống đánh giá hiệu suất công việc, thường được gọi là KPI (Key Performance Indicators – chỉ số đánh giá hiệu quả công việc).

Theo cách tiếp cận này, mức thưởng tháng 13 sẽ không giống nhau giữa các nhân viên mà phụ thuộc vào mức độ hoàn thành mục tiêu công việc trong năm.

Công thức thường được áp dụng:

Lương tháng 13 = Lương cơ bản × Hệ số đánh giá KPI

Ví dụ về hệ số thưởng:

| Xếp loại đánh giá | Hệ số thưởng |

| Xuất sắc | 1.2 |

| Tốt | 1 |

| Average | 0.7 |

Illustrative examples:

Một nhân viên có mức lương cơ bản là 15 triệu đồng/tháng. Kết quả đánh giá cuối năm đạt mức “Xuất sắc” với hệ số 1.2.

Lương tháng 13 = 15 triệu × 1.2 = 18 triệu đồng

Phương pháp này mang lại nhiều giá trị cho doanh nghiệp trong quản trị nhân sự. Khi tiền thưởng gắn với kết quả công việc, nhân viên có xu hướng tập trung hơn vào mục tiêu và hiệu suất làm việc. Điều này giúp doanh nghiệp xây dựng văn hóa làm việc dựa trên hiệu quả thay vì chỉ dựa vào thâm niên.

4. Những trường hợp nhân viên có thể không được nhận lương tháng 13

Mặc dù lương tháng 13 là chính sách phổ biến, nhưng không phải tất cả người lao động đều chắc chắn được nhận khoản tiền này. Trong nhiều doanh nghiệp, việc chi trả còn phụ thuộc vào các điều kiện được quy định trong chính sách lương thưởng nội bộ.

Việc xác định rõ các trường hợp không đủ điều kiện nhận thưởng là một phần quan trọng trong quy định về lương tháng 13, giúp doanh nghiệp đảm bảo sự minh bạch công bằng trong tổ chức.

4.1 Nghỉ việc trước thời điểm chi trả

Một trong những trường hợp phổ biến là người lao động nghỉ việc trước thời điểm công ty chi trả lương tháng 13.

Tùy theo chính sách của từng doanh nghiệp, có thể xảy ra hai tình huống:

- Nhân viên không được nhận lương tháng 13 nếu đã nghỉ việc trước thời điểm chi trả.

- Hoặc nhân viên vẫn được nhận thưởng theo tỷ lệ thời gian làm việc thực tế trong năm.

Ví dụ: Một nhân viên làm việc từ tháng 1 đến tháng 9 và nghỉ việc vào tháng 10. Nếu doanh nghiệp áp dụng chính sách tính theo tỷ lệ, nhân viên có thể nhận lương tháng 13 tương ứng với 9 tháng làm việc.

Việc quy định rõ nội dung này ngay trong quy chế lương thưởng sẽ giúp doanh nghiệp hạn chế tranh chấp lao động khi nhân viên nghỉ việc vào cuối năm.

4.2 Không đạt đánh giá hiệu suất

Trong các doanh nghiệp áp dụng hệ thống quản trị hiệu suất, lương tháng 13 thường gắn với kết quả đánh giá cuối năm.

Nếu người lao động không đạt mức đánh giá tối thiểu theo quy định, doanh nghiệp có thể không chi trả hoặc giảm mức thưởng.

For example:

- Nhân viên đạt mức đánh giá “Tốt” sẽ nhận đủ lương tháng 13.

- Nhân viên chỉ đạt mức “Trung bình” có thể nhận 70% hoặc 50% mức thưởng.

- Nhân viên không đạt yêu cầu có thể không được nhận thưởng.

Cách tiếp cận này giúp doanh nghiệp xây dựng cơ chế thưởng dựa trên hiệu quả công việc, từ đó nâng cao năng suất lao động và tạo động lực phấn đấu cho nhân viên.

4.3 Vi phạm kỷ luật lao động

Một số doanh nghiệp cũng đưa điều kiện kỷ luật lao động vào chính sách lương thưởng cuối năm. Theo đó, nhân viên vi phạm kỷ luật nghiêm trọng có thể bị cắt giảm hoặc không được nhận lương tháng 13.

Các trường hợp thường gặp bao gồm:

- Vi phạm quy định công ty nhiều lần

- Bị xử lý kỷ luật lao động

- Gây thiệt hại nghiêm trọng cho doanh nghiệp

Tuy nhiên, để đảm bảo tính minh bạch, tránh rủi ro pháp lý, các điều kiện này cần được quy định rõ trong nội quy lao động hoặc quy chế thưởng của doanh nghiệp.

Khi xây dựng quy định về lương tháng 13 một cách rõ ràng hợp lý, doanh nghiệp không chỉ bảo vệ quyền lợi của mình mà còn tạo môi trường làm việc minh bạch, giúp nhân viên hiểu rõ quyền lợi và trách nhiệm của mình trong tổ chức.

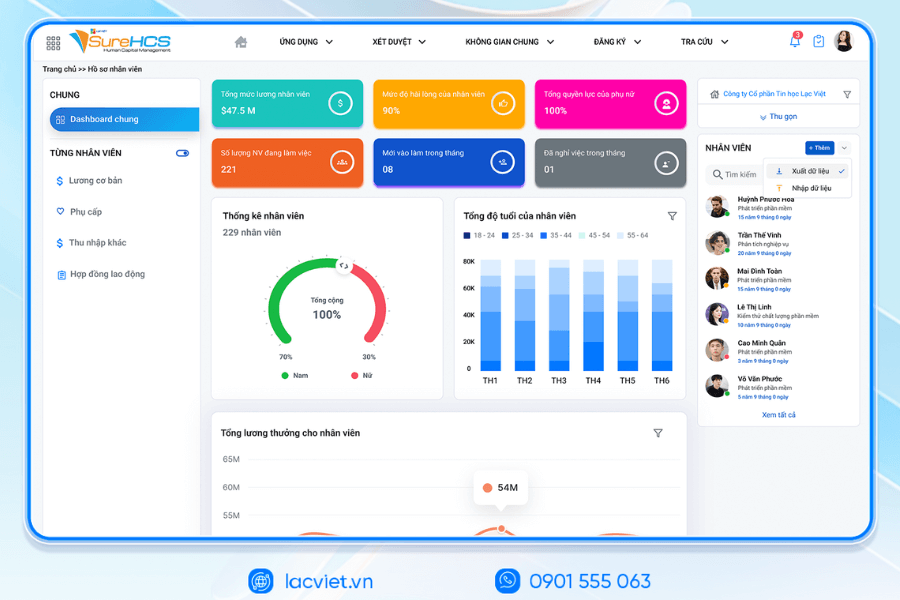

5. Giải pháp Lạc Việt SureHCS quản trị lương thưởng toàn diện cho doanh nghiệp

Trong nhiều doanh nghiệp hiện nay, việc quản lý lương thưởng cuối năm – đặc biệt là lương tháng 13 – thường gặp không ít khó khăn. Dữ liệu liên quan đến tính lương thường nằm rải rác ở nhiều hệ thống khác nhau như bảng chấm công, đánh giá hiệu suất, bảng lương hoặc hồ sơ nhân sự. Khi phải tổng hợp thủ công, bộ phận nhân sự dễ gặp tình trạng sai sót số liệu, mất nhiều thời gian kiểm tra và khó đảm bảo tính minh bạch khi triển khai các quy định về lương tháng 13.

Đây cũng là lý do ngày càng nhiều doanh nghiệp chuyển sang sử dụng các giải pháp phần mềm quản trị nhân sự tích hợp để quản lý lương thưởng một cách bài bản hơn.

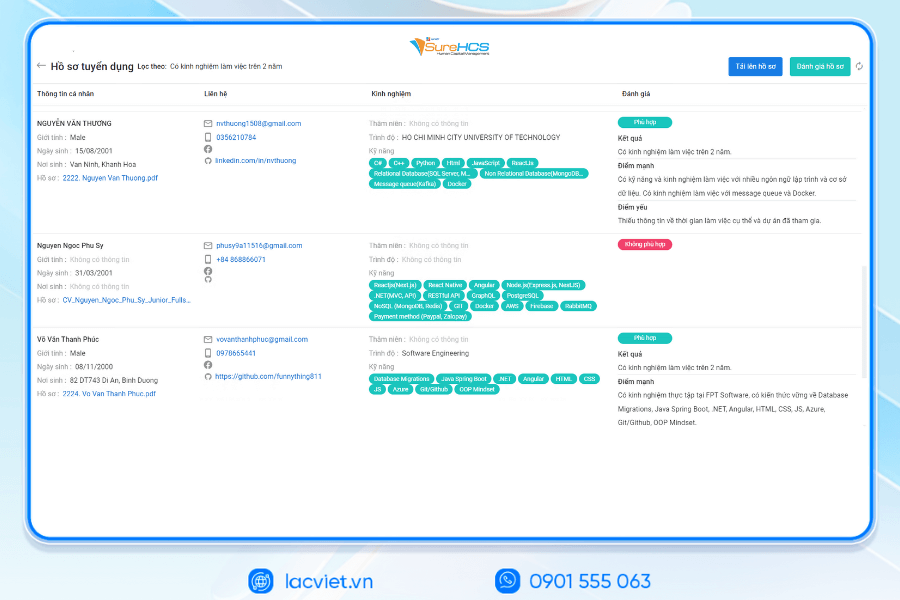

Phần mềm quản trị nhân sự Lạc Việt SureHCS được thiết kế nhằm hỗ trợ doanh nghiệp chuẩn hóa toàn bộ quy trình quản lý nhân sự tiền lương. Hệ thống cho phép doanh nghiệp thiết lập công thức tính lương thưởng linh hoạt, tự động tổng hợp dữ liệu từ chấm công và đánh giá hiệu suất để tính toán chính xác các khoản thu nhập của nhân viên, bao gồm cả lương tháng 13.

INTEGRATED AI ACCELERATION CONVERTER OF PERSONNEL

Lac Viet has officially launched The 3 AI assistant hr deeply integrated into the LV SureHCS including LV-AI.Docs, LV‑AI.Resume and LV‑AI.Help to automate the task administration, standardized data enhanced experience personnel

- LV‑AI.Docs: automatic dissection transfer data from documents such as CCCD, windows, SOCIAL insurance, by level of digital records, standardized

- LV‑AI.Resume: analysis of CV auto, construction, candidate profile, find people with the right criteria by prompt intelligent data mining candidate pool efficiency

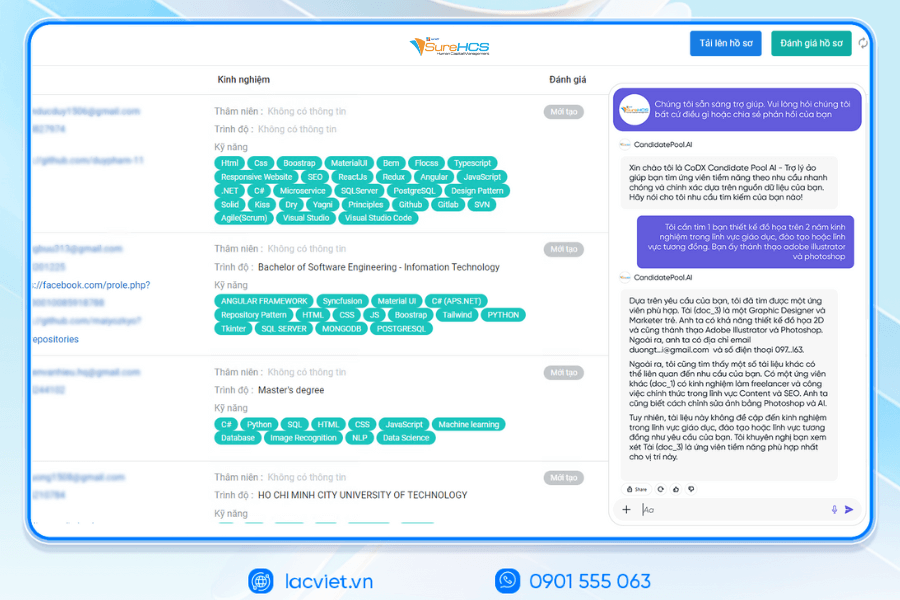

- LV‑AI.Help: chatbot internal support, answer questions HR 24/7 access form process quick contextual user

SureHCS particularly suitable for:

- Large-scale enterprise, from 300 to over 10,000 personnel

- Corporations, businesses, multi-subsidiary, multi-branch

- FDI, manufacturing, factory, logistics, aviation should attendance – analysis ca – salary calculator complex

- Businesses are C&B peculiarities, need custom depths according to the actual operating

- Businesses are personnel management using Excel, many types of timekeeper, need to automate the entire process

TYPICAL CUSTOMERS ARE DEPLOYING LV SUREHCS

SureHCS are trusted and used by many large enterprises and leading corporations such as: Coca-Cola, Takashimaya, Textile Successful Plastic, Long Thanh, Phu Hung Life, the airports of Vietnam (ACV), Long Hau industrial parkthe FDI enterprises in the fields of production, logistics, trade – in service.

- Coca-Cola Vietnam: System deployment LV SureHCS to digitize comprehensive human resource management group has standardized the data, the optimal operating HR according to international model.

- Textile company Success (TCM): Application LV SureHCS to manage hr, payroll, benefits, timekeeping and capacity profile for nearly 5,000 employees across 5 areas of activity – from textiles and fashion to real estate.

- Total company air Port, Vietnam (ACV): Choose to trust LV SureHCS to operate the system large-scale personnel with over 10,000 employees, 24 subdivisions, solved the problem of complex business of modeling state-owned companies.

SIGN UP TO RECEIVE DEMO NOW

WHY BUSINESSES SHOULD CHOOSE TOUCH THE SUREHCS?

- Customized according to the actual business, no pressure mold as packaged software.

- Handle the personnel – salaries complex that many software HRM other does not respond.

- Deep understanding operated business English & FDI, ensure compliance with legal Vietnam (labour, SOCIAL insurance and personal income tax).

- Ecosystem integration strength: attendance – payroll – bank – SI – electronic contract.

See details, feature & get FREE Demo

CONTACT INFORMATION:

- Hotline: 0901 555 063

- Email: [email protected] | Website: https://www.surehcs.com/

- Office address: 23 Nguyen Thi Huynh, Phu Nhuan, ho chi minh CITY.CITY

Nhờ đó, doanh nghiệp có thể giảm đáng kể khối lượng công việc thủ công cho bộ phận nhân sự, hạn chế sai sót trong quá trình tính lương, đảm bảo chính sách lương thưởng được triển khai minh bạch. Đồng thời, việc quản lý dữ liệu tập trung cũng giúp ban lãnh đạo dễ dàng theo dõi chi phí nhân sự và đưa ra các quyết định quản trị phù hợp với chiến lược phát triển của doanh nghiệp.